独身の方もご結婚されている方も、将来のお金についてわからないことが多くて、「漠然とした不安」を持っていませんか?

たとえば、老後の生活費や子どもの教育費、住宅ローン返済などは、どのように準備すればいいのか迷ってしまいがちです。

最近は、将来のために貯蓄(資産形成・資産運用)を始める女性が増えています。その一方で、知識がないことが理由で始められない方も多くいらっしゃいます。

「興味はあるけれど難しそう」「調べてみたけれど始め方がわからない」という方は、資産形成・資産運用を始めるきっかけに、ぜひこのページをお役立てください!

20代~40代女性の半数以上が、将来貯金がなくなる不安を持っており、約65%が不安を解消するために「貯金をふやす」ことを考えています※。

※SBI生命「将来の不安に対する意識」調査より

内閣府の推計では、2060年には女性の平均寿命は90歳を超えると予想されています。

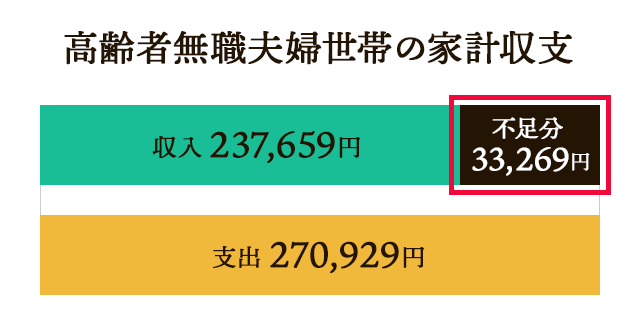

定年退職後は、年金などの収入だけでは生活費をまかなえなくなります。

しかし、長生きをするほど不足する収入の総額が大きくなるため、老後資金が足りなくなり、生活に困ってしまう可能性があります(長生きリスク)。

女性は男性より平均寿命が長いため、より長生きリスクが高いと言えます。

総務省「令和元年家計調査報告」より作成

今後は少子高齢化がさらに進み、年金の受取額も減っていくことが見込まれるので、家計の不足分が増えることも考えられます。

熟年夫婦の4割が若いころに資産形成・資産運用を始めておけばよかったと思っていることが分かっています。

あなたが、若いうちからやっておけばよかったと後悔することをすべて教えてください。

松井証券「夫婦の家計管理事情に関する調査」より

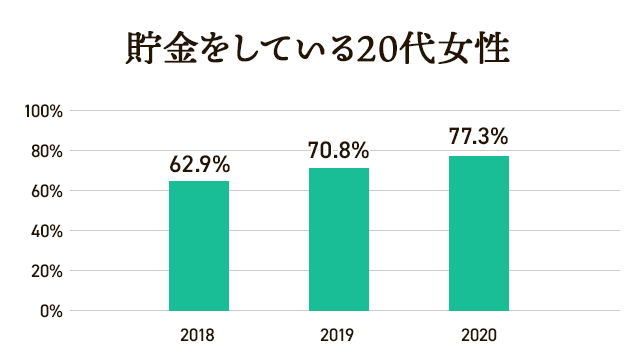

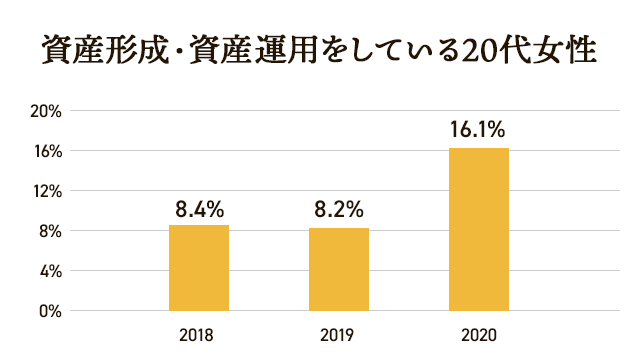

近年は資産形成・資産運用に積極的な女性が増えており、とくに年齢が若いほどその傾向が強いようです。

株式会社テスティー「貯金・資産運用に関する調査」より

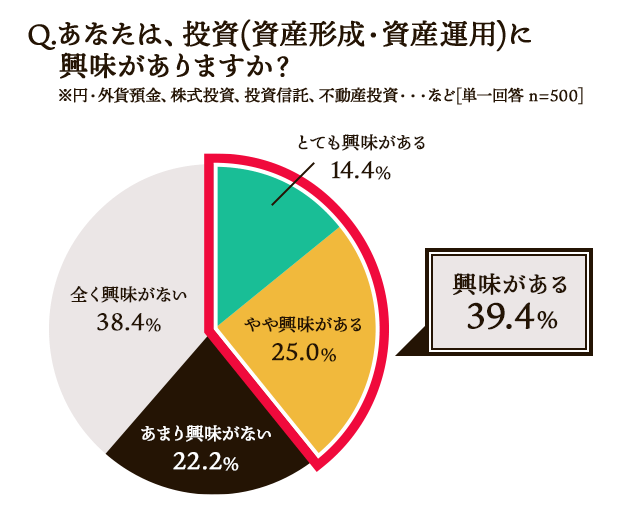

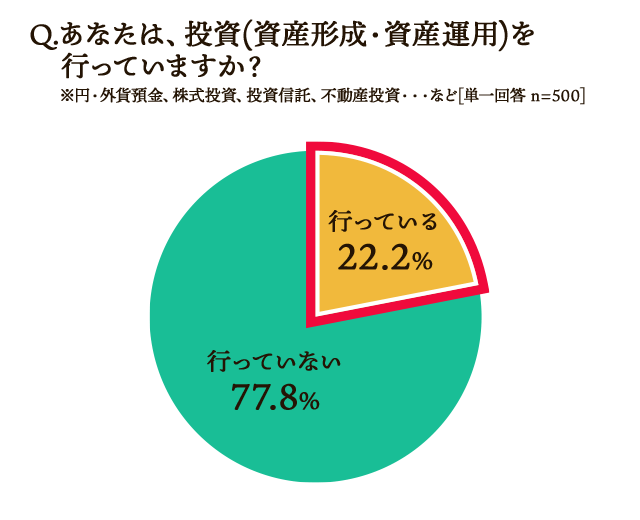

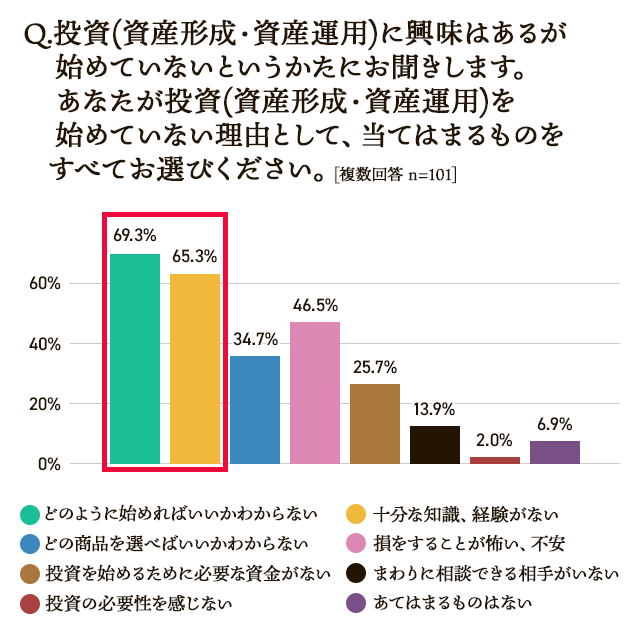

女性の約4割が資産形成・資産運用に興味があることがわかっています。しかし、実際に始めているのは2割ほど。

知識に自信が持てないことで始められない女性が約7割にものぼります。

ソニー銀行「女性の資産形成・資産運用に関する調査」より

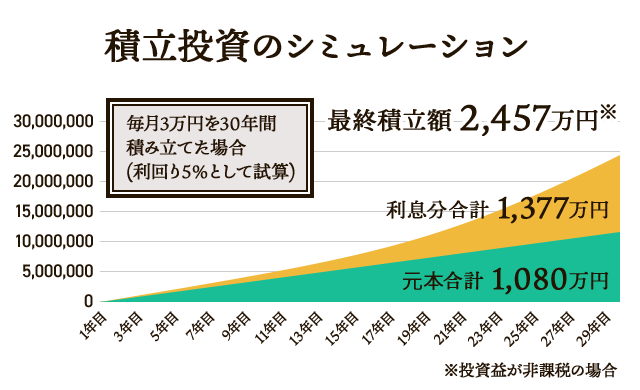

資産形成・資産運用する場合は、始めるのが早ければ早いほど有利です。

最近は、将来必要になるお金を準備するために、少ない元手からでも始められる積立投資をする方が増えています。

そして積立投資は、積立期間が長いほど最終的な資産額が大きくなりやすいということがわかっています。

運用がうまくいけば、このグラフのように、利息が元本より多くなることも不可能ではありません。

これは、利子に利子がついて雪だるま式にふえていく「複利」という仕組みのためです。

資産形成・資産運用は、次の3ステップで始めます。

お金を貯めるときは、はじめにプランを立てると後が楽です。

今後の人生で必要になるお金とあわせて、必要な時期までに必要な金額を無理なく貯められる計画を立てましょう。

必要な老後資金の目安は最低1,200万円、趣味や旅行などを楽しむゆとりを持つなら3,000万円ほどでしょう。

(総務省「令和元年 家計調査報告」、生命保険文化センター「令和元年度 生活保障に関する調査」より試算)

また、こどもの教育費の目安は、高校入学から大学卒業までで約780万円~1100万円です。

(日本政策金融公庫「令和2年度教育費負担の実態調査結果」より)

お金を貯める期間と目標金額が決まったら、それを貯めるために毎月いくら積み立てていくのかを考えます。

積み立てる金額を考えるときは、どんな方法で貯めていくかが重要になります。

近年の銀行預金の利率では、ごくわずかな利息しか期待ができません。銀行預金では雪だるま式にふえる可能性はほぼゼロと言っていいでしょう。

貯め方については、下の「資産形成・資産運用の種類」でご説明します。

毎月積み立てる金額が多ければ多いほど、将来のお金をふやしやすくなります。

貯蓄がうまい人は、毎月積み立てる金額を収入からあらかじめ差し引いて家計のやりくりをしています。

そして定期的に家計を見直して無駄な出費を削り、それを将来の貯蓄に回しています。

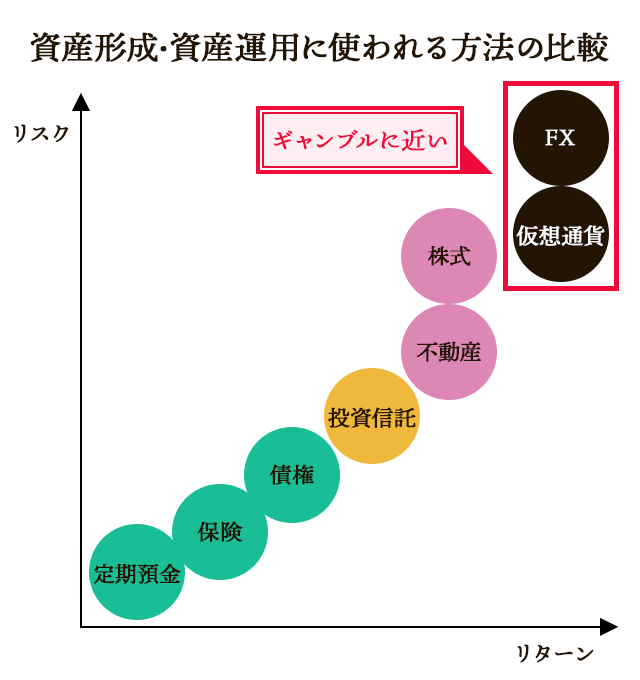

資産形成・資産運用をするときには、以下の金融商品が使われることが多いでしょう。

FXや仮想通貨などの商品は、短期間で大きなリターンを得るために大きなリスクを負う、ギャンブルに近い方法です。

資産の大半(または全額)を失うこともあるので、ハイリスクハイリターンな方法は将来必ず必要になるお金の準備には向きません。

ご自分がどれだけリスクをとれるかを考えたうえで、複数の金融商品を組み合わせることがおすすめです。

銀行や郵便局の口座に預けておくお金です。

メリット:元本割れのリスクが非常に低い

デメリット:利息がほとんどつかない

毎月保険料を払い込み、解約や満期のタイミングにお金を受け取ります。終身保険や学資保険などが貯蓄に利用されます。

メリット:死亡リスクに備えながら貯蓄ができる

デメリット:加入してすぐに解約すると元本割れすることが多い

債券とは、国や企業などが発行する借金の証明書のようなものです。お金を貸していることになるので、元本と利息を受け取ることができます。

メリット:比較的低いリスクで運用できる

デメリット:発行元が借金を返せなくなると元本と利息が受け取れなくなる

株式や債券など、さまざまな金融商品を詰め合わせた商品です。「NISA」や「iDeCo」という制度を使えば、利益に税金がかかりません。

メリット:運用しだいで安定したリターンを得られる可能性がある

デメリット:運用の手数料がかかる

マンションやビルなどを購入して大家になり、家賃収入を得る投資方法です。不動産を購入するため、ある程度大きな元手が必要となる投資手法です。

メリット:借主からの安定収入が見込める

デメリット:空室があると収入が減る

国内外の企業の株を買い、値上がりしたタイミングで売ることで収益を得ます。企業から支払われる配当金や、株主優待を受けることもできます。

メリット:売り買いのタイミングが良ければ大きなリターンが得られる

デメリット:値動きが激しいため収益が安定しない

これから資産形成・資産運用を始める方は、保険マンモスが無料で開催している「女性向けマネーセミナー」にぜひご参加ください。

保険マンモスの女性向けマネーセミナーはこんな方におすすめ!

講師はお金の専門家であるFP(ファイナンシャルプランナー)。独学よりも幅広い知識が短時間で理解できます。

資産形成・資産運用の初心者向けの内容になっているので、初心者の方でも安心して参加できます。

わからないことがあれば直接質問することもできます。

ご希望の方は、後日、無料で講師と直接相談ができます。自分に合った資産形成・資産運用のアドバイスをじっくり聞きたい方にはおすすめです。

マネーセミナーに参加されたお客様からの感想をご紹介いたします。

お客様の声に耳を傾け、より充実したセミナーをご提供できるよう努めて参ります。